炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:上市公司酌量院

作家:君

近日,新研股份(维权)发布公告称,公司及控股子公司新航钛应在2024年12月支付的部分银行、非银行机构借款利息未能如期偿还,导致1092.05万元利息欠付及部分银行本金尚未按时偿还,导致2126.34万元本金落伍。

2024年前三季度,新研股份营业收入断崖式下滑,净失掉额已普及2023全年。更进攻的是,适度2024年9月,公司净财富期末余额已为负值。类似债务落伍,公司抓续主见才能是否已存在要害不细目性?

抓续主见才能或存在要害不细目性

新研股份是专科从事农牧机械酌量、盘算、制造和销售的高新时刻企业。公司于2015年通过收购四川明日宇航,参加了航空航天飞行器零部件制造业,竣事“农机+军工”双主业发展的政策布局。公司专注于中高端农牧机械居品,领有“牧神”“海山”两个省级闻名商标,主要居品包括轮式模糊机系列、耕种机械系列、大型自走式谷物收割机系列等七大类60余种居品。

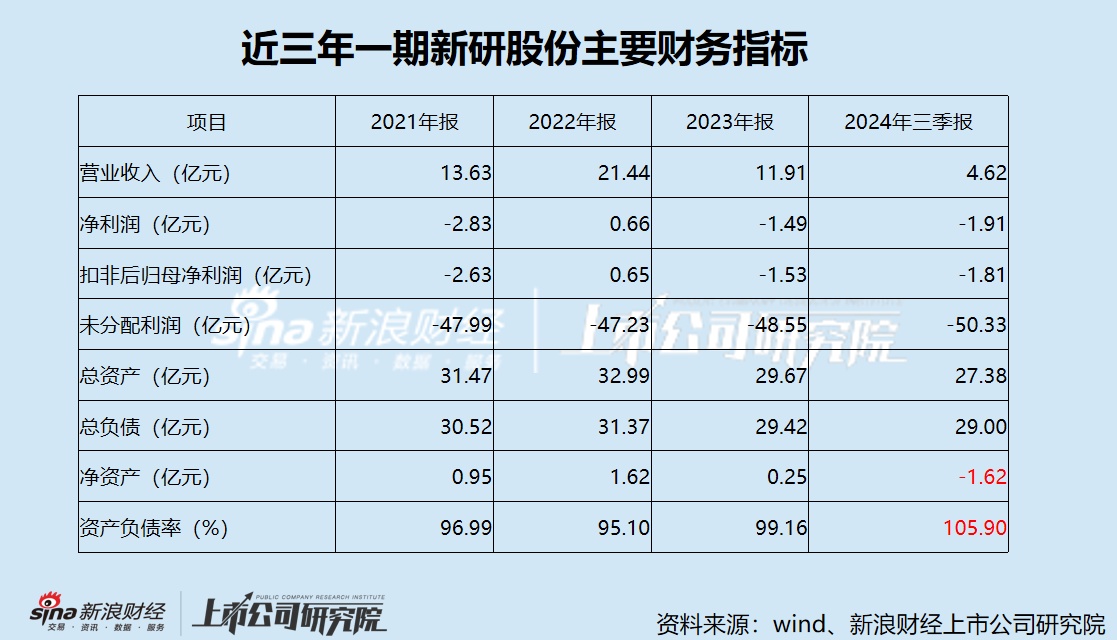

2016年于今,新研股份深陷抓续失掉泥潭,仅2022年竣事盈利。现在,公司累计净失掉额已高达50.33亿元。

2024年前三季度,新研股份竣事营业收入4.62亿元,较上年同期下滑44.81%;竣事净利润-1.91亿元,扣非后归母净利润-1.81亿元,失掉限制已普及2023年全年。

对新研股份而言,航空航天板块称之为“第二增长弧线”粗略已不太相宜,“负增长弧线”似乎更为安妥。

2023年、2024年上半年,新研股份航空航天飞行器零部件的营业收入分辨为2.03亿元和4369.16万元,占营业收入的比例分辨为17.05%和41.60%;毛利率分辨为-5.60%和-34.26% ,呈现“越卖越亏”的懊恼场地;毛利润分辨为-1136.28万元和-1496.93万元,占营业利润的比例分辨为10.66%和8.19%。

新研股份抓续失掉背后,处治用度及利息开销高企,严重团结了公司的利润空间。

一方面,2021年至2024年前三季度(下称“论说期”),公司处治用度分辨为1.92亿元、1.65亿元、1.65亿元和1.01亿元,占营业收入的比例分辨为14.09%、7.70%、13.85%和21.86%,远超同业业可比上市公司。Wind数据流露,论说期内,“农业机械”行业的处治用度率均值分辨为6.19%、7.03%、8.50%和8.02%。

另一方面,论说期内,公司有息欠债(短期借款、一年内到期的非流动欠债、长久借款及租借欠债)期末余额分辨为18.51亿元、17.73亿元、17.69 亿元和16.52亿元,利息开销分辨为1.26亿元、1.39亿元1.40亿元和0.94亿元,占营业收入的比例分辨为9.24%、6.48%、11.75%和20.35%,举座呈逐年高涨趋势。

2024年前三季度,仅处治用度和利息开销两项,占新研股份营业收入的比例就已普及四成。

在查阅新研股份部分公告及财务论说后,咱们发现公司其他应收款存在疑窦。适度2024年6月,公司其他应收款期末余额9842.17万元,其中应收天津宇航往还款1051.82万元,坏账准备余额52.59万元。公司此前回答深交所2023问询时称,按照条约剩余款项将在2024年6月30日前结清。因此,该笔款项本体上已发生落伍,坏账准备计提是否充分、实时?

偿债风险极高 净财富已为负值是否将披星戴帽?

受业务回款压力和资金流动性压力影响,新研股份资金流极为垂死。

2021-2023年,新研股份的财富欠债率分辨为96.99%、95.10%和99.16%,举座呈现抓续高涨趋势。适度2024年9月末,公司总欠债29亿元,总财富27.38亿元,财富欠债率已高达105.90%,偿债风险极高,而行业均值仅为40.10%。

论说期内,新研股份的流动比率分辨为0.51、0.57、0.58和0.52,速动比率分辨为0.35、0.52、0.47和0.38,均远低于表面安全值;同期,行业流动比率均值分辨为 2.64 、3.03、4.24、3.52,速动比率均值分辨为 1.90、2.31、3.38、2.77,均处于宽泛水平。

适度2024年9月末,公司流动欠债已高于流动财富12.14亿元,短期偿债压力极大。其中,货币资金4.12亿元,短期借款金额已达到10.16亿元,一年内到期的非流动欠债金额为3.80亿元,另有2.28亿元长久借款。

现在,新研股份径直的资金缺口已高达9.83亿元。

适度2025年1月2日,新研股份及控股子公司新航钛银行贷款本金落伍金额2126.34万元,银行、非银行机构借款利息欠付1092.05万元,对应贷款金额4.97亿元。

因上述债务落伍,新研股份及子公司可能会承担相应的负约金、滞纳金和罚息等用度,导致公司的财务用度加多,存在靠近诉讼、仲裁、银行账户或财富被冻结的风险,可能对公司财务现象及日常出产主见产生不利影响,并对公司今年度事迹产生影响。同期,债务落伍事项可能会导致公司融资才能下落,加重公司现款流垂死场地。

说明深圳证券生意所创业板股票上市法令(2024 年矫正)第10.3.1条第一款第二项,上市公司最近一个司帐年度经审计的期末净财富为负值,深交所对其股票生意本质退市风险警示。适度2024年9月末,新研股份净财富-1.62亿元,已为负值。若2024年经审计的期末净财富仍为负值,公司将被本质退市风险警示。

第6.2.2条第一款第一项选取五项,上市公司瞻望年度主见事迹或者财务现象将出现净利润为负或期末净财富为负值的,应当在司帐年度收尾之日起一个月内进行预报。

第10.3.3条,上市公司瞻望将出现第 10.3.1 条第一款第一项至第三项情形的,应当在相应的司帐年度收尾后一个月内,露馅公司股票生意可能被本质退市风险警示的风险指示公告,并在露馅年度论说前至少再露馅两次风险指示公告。

上市公司酌量院将密切柔柔新研股份2024年龄迹预报(如有),2024年度财务论说的审计倡导等公开信息的露馅情况。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察开云体育